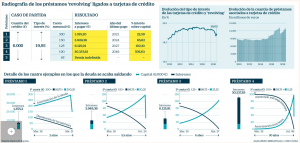

El Banco de España empezó a alertarles los riesgos asociados con una tarjeta de crédito a sus clientes. El interés promedia de esas formas de préstamos es 19,95% anual. Se llaman préstamos revolving que son de las tarjetas de crédito. Esos préstamos son pequeños pero tienen tipos de interés muy elevados. Aunque es posible pagar el préstamo rápidamente, la mayoría de esos préstamos generan muchas deudas en que solamente pagan el interés. Esos tipos de interés han cambiado entre 19% y 21% en la década pasada. Muchas veces la cuota no incluye el interés, entonces los clientes no saben lo que tendrán de pagar. Por eso, el Banco de España añadió un simulador a su sitio de web para que cada consumidor pueda saber el interés asociada son sus préstamos revolving. Las diferencias entre cada préstamo no son muy grandes, pero cambian muy rápidamente, aun si solamente hay una diferencia de algunos euros. Por ejemplo, un préstamo de 6.000 euros tendrá un índice de 19,95%, cuales 1.355,20 euros en dos años si el cliente paga 300 euros cada mes. Sin embargo, si la cantidad del préstamo aumenta solamente un poco, el interés será mucho más grande. Por eso, el imagen aquí demuestra un ejemplo de esa forma de interés.

Hay leyes muy claros en contra de interés como revolving, pero según los leyes, los préstamos de revolving son legales. Hoy en día, especialmente para los estudiantes de una universidad, es importante que cada persona sepa lo que necesitará pagar en el futuro. Podemos aplicar este problema a cada persona quien comprará algo y necesitará un préstamo.

¿Piensas que cada banco debe tener una programa como El Banco de España? ¿Piensas que debe hay un límite de la cantidad de interés que un banco puede usar con sus clientes?

Vocabulario

- Los riesgos- the risks

- Préstamos- loans

- Deudas- debts

- La cuota- the quota

- La cantidad- the amount

https://cincodias.elpais.com/cincodias/2019/03/19/economia/1553016961_618592.html?rel=mas